MIA 30 DC - Day 1

Time value of money ร่ำรวยด้วยพลังแห่งเวลา

เวลาเป็นเงินเป็นทอง เป็นคำกล่าวที่ไม่เกินจริงแต่อย่างใด เราสามารถใช้เวลาสร้างความมั่งคั่งให้กับเราได้ แต่ถ้าใช้ไม่เป็น มันก็อาจส่งผลตรงข้าม กลับมาทำร้ายเราได้

เช่นกัน วันนี้เรามาเรียนรู้สิ่งนี้ไปด้วยกันครับ

“ถ้าอยากรวย แค่เก็บเงินให้เก่งก็พอแล้ว ?”

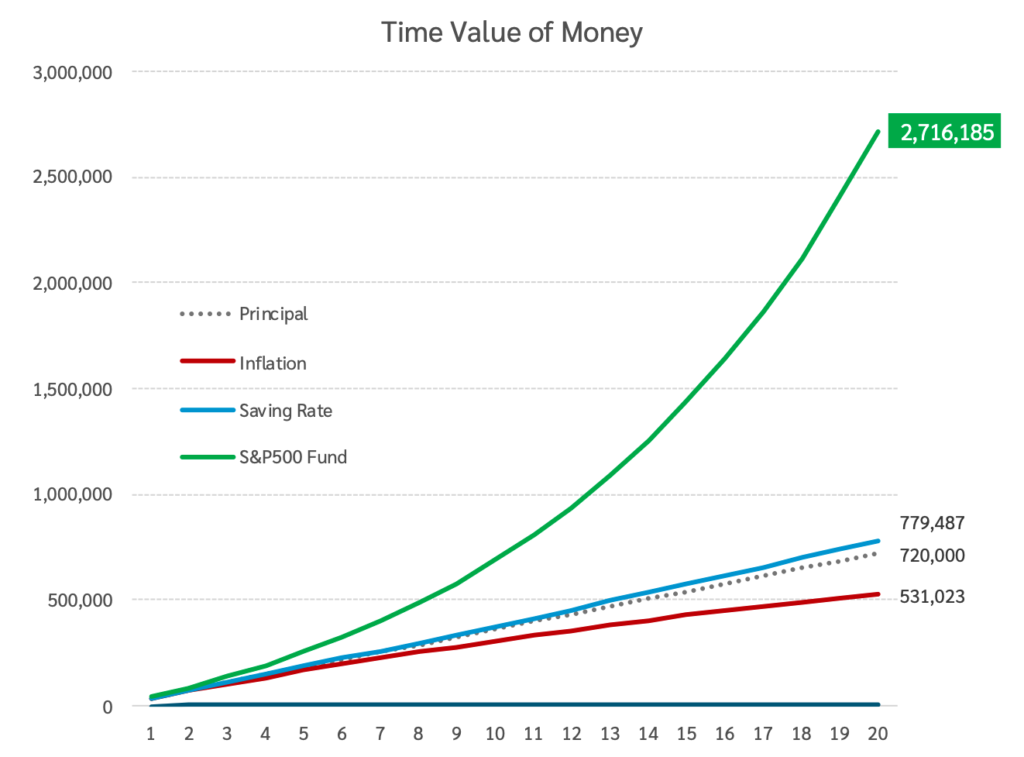

แน่นอนว่า การเก็บเงินในบัญชีออมทรัพย์ เป็นทางเลือกที่อุ่นใจ มั่นคง (เอาจริงมันก็ไม่ได้มั่นคงขนาดนั้น เพราะ พรบ คุ้มครองเงินฝากก็ลดวงเงินมาเรื่อย ๆ ปัจจุบันเหลือ 1 ล้านบาท) แต่ปัญหาคือ เมื่อเวลาผ่านไป จำนวนเงินที่แสดงในสมุดบัญชีนั้นเท่าเดิม แต่มูลค่าของตัวเงิน กำลังซื้อของเจ้าของเงิน มันลดลงตามกาลเวลา ด้วยปัจจัยของ “อัตราเงินเฟ้อ (Inflation)” ที่เรารู้สึกกันได้ผ่าน ราคาข้าวของ ค่าครองชีพที่แพงขึ้น ส่วนสาเหตุของเงินเฟ้อ หรือ ฝืดในบางช่วง โดยปกติตัวเงินเฟ้อเฉลี่ย ๆ ของโลกอยู่แถว ๆ 2 – 3% ของไทยก็อยู่ ไม่เกิน 2% ขึ้นอยู่กับความร้อนแรงของเศรษฐกิจ (ผมจะขอขยายความต่อไปในบทที่เกี่ยวข้องกับเศรษฐกิจมหภาคนะครับ) เพราะฉะนั้น ถ้าคิดเล่น ๆ เก็บเงินสักเดือนละ 3,000 บาท ตกปีละ 36,000 ใน 20 ปี คาดว่าจะมีเงินเก็บสัก 720,000 ได้ดอกเบี้ยเงินฝากระหว่างทางที่ปีละ 0.75% ก็จะได้รวมอยู่ที่ 779,486 บาท แต่มูลค่าของเงินในช่วงนั้น จะลดลงเทียบเท่ากับเงินประมาณ 423,880 บาท ในปัจจุบันแค่นั้นเอง (หายไป 45%) และนี่คือผลของ Time value of money (TVM)

เงินเฟ้อนั้น โดนกันทุกคนเหมือนแรงดึงดูดของโลก ทำให้เราจนลงโดยอัตโนมัติ เราจะรับมือกับมันอย่างไร ?

คำตอบมีเพียงหนึ่งเดียว คือ การเพิ่มมูลค่าของเงินด้วย “การลงทุน” ฝากเงินได้เบี้ยออมทรัพย์ ถือว่าแก้ปัญหาไหม ? เพราะก็มีการเติบโตเหมือนกันนะ (แม้จะน้อยมากจนต้องเพ่ง) ต้องบอกว่าไม่ได้ เพราะไม่ได้แก้ปัญหามูลค่าเงินที่ลดลง ดอกเบี้ยเงินฝากไม่เคยเอาชนะเงินเฟ้อได้ อย่างน้อยก็ใน 20 ปีที่ผ่านมา แต่ก็ไม่ได้บอกให้ลงทุนหุ้นรายตัว ต้องไปศึกษางบการเงินเชิงลึกอะไรแบบนั้น มันยากเกินไปสำหรับวันนี้

เพื่อให้เพื่อน ๆ สามารถเข้าใจผลของ TVM ที่เกิดจากการลงทุนได้ง่ายขึ้น ผมขอเริ่มด้วยการลงทุนกลุ่มบริษัทที่อยู่ในดัชนีหุ้นสหรัฐ 500 ตัว (S&P500) เป็นการลงทุนกระจายความเสี่ยงที่ผมเชื่อว่าทุกคนสามารถทำได้แน่นอน (ผ่านกองทุนรวมก็สะดวกดี มีให้เลือกเยอะ ค่าธรรมเนียมไม่แพง ไม่ต้องห่วงเรื่องภาษีด้วย) โดยในช่วงที่ผ่านมา 10 ปี ที่ผ่านมาดัชนี S&P500 ให้ผลตอบแทนเฉลี่ยที่ 12.00% ต่อปี และสมมติว่าเลือกลงทุนใน K-US500X-A หักค่าธรรมเนียมรายปี 0.54% ต่อปี เหลือปีละ 11.46% ซึ่งด้วยจำนวนเงินเดียวกันกับข้างต้น ผ่านไป 20 ปี ปลายทางจะเติบโตเป็นเงินทั้งหมด 2,716,185 บาท

แน่นอนว่า อดีตอาจไม่เกิดขึ้นซ้ำรอยในอนาคต งั้นเอาคิดแบบเผื่อ ๆ ไว้ ลองปรับลดผลตอบแทนหายไปสัก 30% เหลือ 8.02% ปลายทางก็ยังเติบโตได้ถึง 1,783,501 บาทเลยทีเดียว เรียกว่าชนะเงินเฟ้อ และเงินฝากไปหลายขุม แถมไม่ได้ยากเกินจะทำได้สักเท่าไหร่ ใช่ไหมครับ

MIA Tips

การเก็บเงินเพียงอย่างเดียว ยังไม่ต้องทำอะไร ก็ไม่เสียหาย เพราะเป็นเรื่องที่ดี เป็นจุดเริ่มต้นของการสร้างนิสัยเศรษฐี ที่ดีกว่าการนำไปใช้จ่ายฟุ่มเฟือยแน่นอน

การคิดถึงผลของเงินเฟ้อแบบเผื่อ ๆ เลยที่เงินเฟ้อ 3% คือ ในช่วงเวลา 20 ปี มูลค่าเงินของเราจะหายไปครึ่งนึง เพราะฉะนั้น ถ้าเพื่อน ๆ นำเรื่อง TVM มาวางแผนแล้วจะพบว่าเราอาจเตรียมเยอะกว่าที่คิด แต่อย่างน้อยก็รู้ก่อน แก้เกมได้ก่อนนะครับ

Time value of INVESTMENT

ผลการเติบโตที่แตกต่างกันมากนั้น เป็นผลจากเวลาที่ทำกับเงิน (Time Value) ทั้งสิ้น แต่ผมขอเพิ่มในส่วนของ Insight เพื่อสร้างความมั่นใจให้กับเพื่อน ๆ อีกหน่อยว่า “เรามีโอกาสชนะในเกมนี้แบบชัวร์ ๆ”

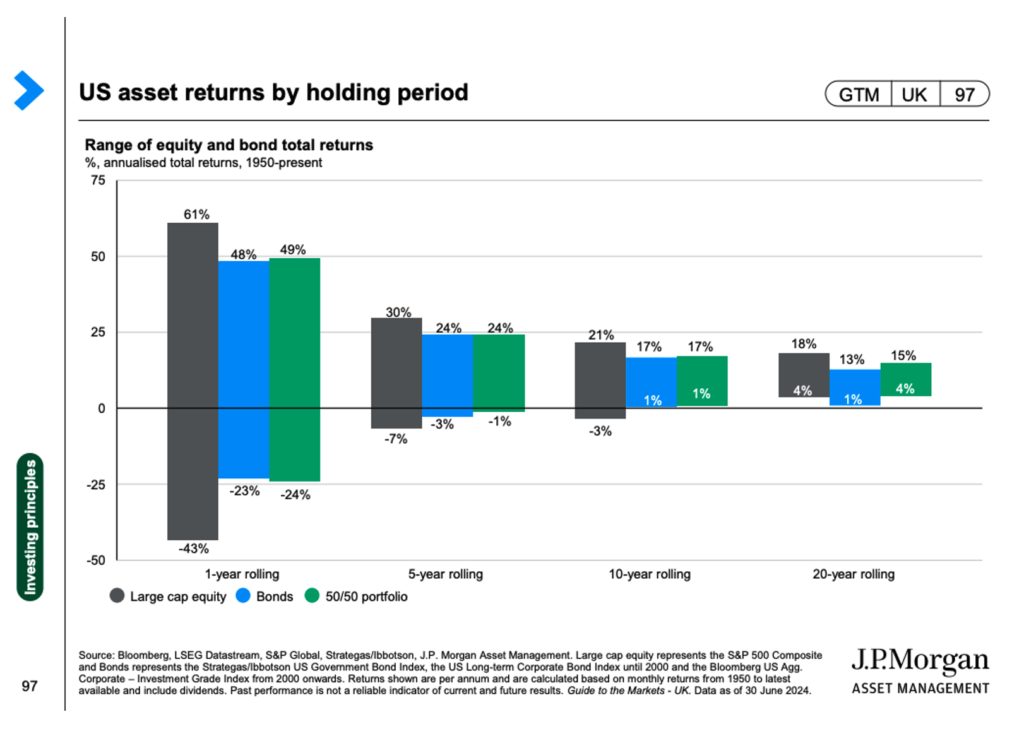

เวลาคือ สูตรอมตะ ตัดโอกาสขาดทุน ในสมรภูมิการเงิน เราไม่จำเป็นต้องเลือกนักรบที่เก่งที่สุด แต่เลือกนักรบให้ยืนในสนามได้นานที่สุด ระยะเวลาที่เงินได้ทำงานมีความสัมพันธ์โดยตรงกับโอกาสกำไรที่เกิดขึ้น โดยจากข้อมูลย้อนหลังตั้งแต่ปี 1950 จนถึงปัจจุบันของ J.P. Morgan Asset Management สามารถสรุปได้ว่า ยิ่งเพื่อน ๆ เริ่มลงทุนและทนถือไว้ได้นานเท่าไหร่ โอกาสขาดทุนก็จะน้อยลงเรื่อย ๆ จนถึงระดับที่ไม่ขาดทุนอีกเลย ดูกราฟด้วยกันไปแบบง่าย ๆ คือ

กรณีที่ 1 ซ้ายสุด ซื้อและถือไป 1 ปี ใด ๆ แล้วขาย พบว่ามีโอกาสกำไรสูงสุดถึง 61% หรือขาดทุนมากสุด -43% ภายในปีนั้น ๆ แปลได้ว่า ถ้าถือลงทุนสั้น ๆ โอกาสได้เสียค่อนข้างกว้าง มีความเสี่ยงสูง

กรณีที่ 2 กลาง ๆ ถือได้ สัก 5 ปี แล้วค่อยขาย พบว่าผลตอบแทนเฉลี่ยสูงสุดคือ +30% ต่อปี (ซึ่งถือว่าสูงมาก) แต่ยังมีโอกาสที่จะบางคนจะเข้าผิดจังหวะและยังขาดทุน -7% ต่อปี ก็ยังมีขาดทุน

แต่ในกรณีที่ 3 ขวาสุด พบว่าถ้าถือได้ถึง 20 ปี ไม่มีโอกาสขาดทุนแล้ว และผลตอบแทนที่แย่ที่สุดคือ 4% ต่อปี ซึ่งก็ยังถือว่าพอจะเอาชนะเงินเฟ้อ เงินฝากได้ ต่อให้จังหวะแย่สุด ๆ ในรอบ 20 ปีก็ตาม โดยกำไรเฉลี่ยจะอยู่แถว ๆ +11% ซึ่งก็สอดคล้องกับตัวอย่างข้างต้นพอดี

ข้อมูลเชิงสถิติตรงนี้ทาง J.P.Morgan AM มีการอัพเดทให้อยู่ตลอดเวลา และยังคงเป็นหลักการลงทุนระยะยาวที่ยึดถือได้ อย่างน้อยเป็นจุดเริ่มต้นของการเริ่มลงทุนอย่างเป็นระบบ เพื่อให้ทราบว่า ผลตอบแทนที่เราพอจะคาดหวังได้ ในสินทรัพย์ที่ลงทุนได้ไม่ยาก มันอยู่ที่ประมาณเท่าไหร่ ดีสุด แย่สุด อยู่ตรงไหน เวลาเพื่อน ๆ ต่อไป ประเมิน วิเคราะห์โอกาสการลงทุนจะมีบรรทัดฐานในการเปรียบเทียบได้ดีมากยิ่งขึ้นครับ

MIA Tips

การถือนานและคาดหวังว่า โอกาสขาดทุนลดลง ต้องเป็นการลงทุนที่มีการกระจายตัวที่ดีพอ ประมาณหนึ่ง และอยู่ในกลุ่มสินทรัพย์ที่มีการเติบโตได้ เช่น ดัชนีหุ้นมีการรักษามาตรฐานของบริษัทที่จะอยู่ในรายชื่ออย่างสม่ำเสมอ ไม่ใช่การทนดื้อ ถือหุ้นตัวเดียว หรือกลุ่มเดียวที่ไม่มีพื้นฐานที่ดี ถ้าแบบนั้น ถือเท่าไหร่ก็จะยังขาดทุนได้อยู่ต่อไปได้ครับ

เงินลงทุนแต่ละก้อนที่มีช่วงเวลาเริ่มทำงานที่แตกต่างกัน ก็จะมีระยะคาดหวังที่แตกต่างกัน เช่น เพื่อน ๆ ที่ทำ DCA ทยอยลงทุน ถ้าก้อนไหนมีระยะเวลาเกิน 20 ปี ก็สามารถเริ่มก่อนได้เลย ส่วนถ้าเมื่ออายุล่วงเลยไป (หรือนักลงทุนที่เริ่มหลังอายุ 40 ปี) เงินก้อนหลัง ๆ อาจต้องมีการผสมสัดส่วนการลงทุนเสี่ยงต่ำเข้ามาด้วยบ้าง เพื่อบริหารความเสี่ยงและลดเวลาในรอคอยลงครับ